- hot topics

- by shemom

- 04/03/2019

政府推出的自願醫保計劃與市場上的醫保有明顯分別,立即瀏覽了解自願醫保的特點及扣稅攻略!

面對公立醫院長期爆煲,政府積極推行「自願醫保計劃」,目的是以稅務優惠鼓勵市民使用私營醫療服務,紓緩政府醫院的壓力,到底這些政府認可的保險計劃與一般市場醫保有甚麼不同?參加自願醫保又可慳到多少稅?馬上為大家分析!

自願醫保計劃Q & A

Q:甚麼是自願醫保計劃?

A:自願醫保是由香港特別行政區政府食物及衞生局推動的個人償款住院保險計劃,目的在於為市民提供多一個選擇,透過計劃規範個人住院保險從而提升住院保險的質素和透明度以助加強消費者使用私營醫療服務的信心。市民可自行選擇是否參與有關計劃。購買自願醫保的市民可申請稅務扣減。

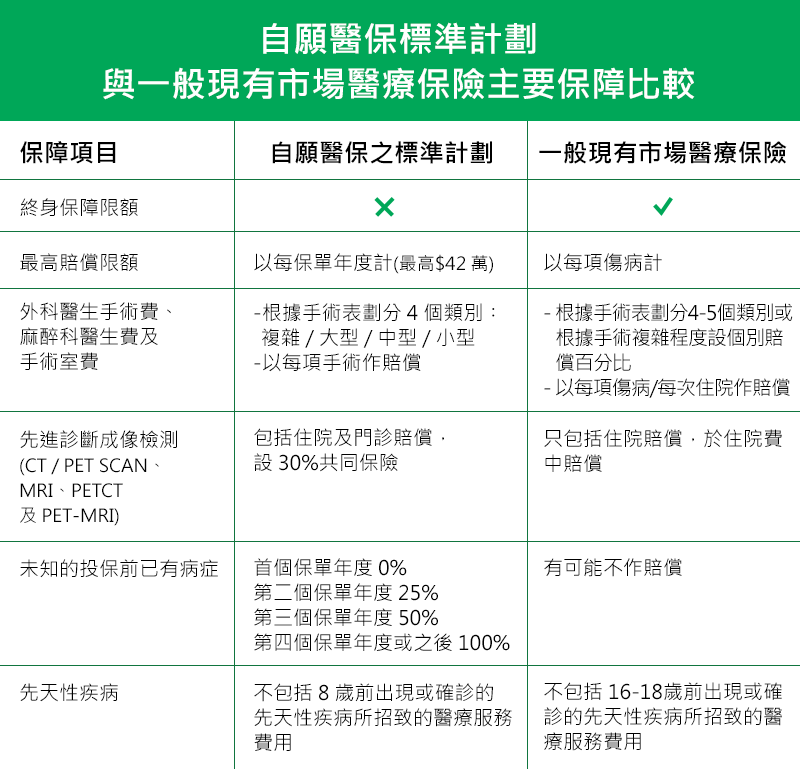

Q:自願醫保計劃跟一般市場醫保有甚麼分別?

A:自願醫保計劃受政府規範,在保障範圍、限額等都與現有市場醫保有一定分別:

Q:買自願醫保計劃可怎樣享受稅務優惠?

A:購買自願醫保後,每名合資格的受保人每年可作稅務扣減的保費上限為 8000 港元,除了自己,還包括為指定受養人*購買的保單。

*受養人即配偶或子女,自己或配偶的父母、祖父母、外祖父母或兄弟姊妹(須符合稅務條例相關定義)

可申請扣稅的保費之計算方式如下:

自願醫保保費 x 稅率 = 實際扣稅金額

例如A先生每年為自己和受養人(妻子、兒子和女兒,共三名)買 VHIS,每年保費約 23,000 港幣,可作稅務扣減的保費便是 21,000港幣。

Q:若本身已購買一般醫保,是否需要轉用自願醫保計劃?

A:已經購買個人償款住院保險的市民可選擇把自己的醫保轉移至自願醫保計劃。宏利香港個人理財產品業務部首席產品總監紀榮道表示,自願醫保及一般醫保各有特點:自願醫保受政府認可、較標準化及可享扣稅;一般醫保則或可享有較適合自己個人需要或較靈活的保障。市民應按個人醫療需要選擇,但要注意的是,選擇產品前除了比較保單條款、保障範圍及價錢外,亦應考慮保險公司所提供的客戶服務質素或體驗、産品之可持續性以及索償程序的方便度等等因素。

宏利香港個人理財產品業務部首席產品總監紀榮道

宏利香港的醫療保障

宏利作為醫療保險專家,已在香港提供醫療保險產品約25年。作為香港主要保險服務供應商之一,宏利推出種類繁多和全面的醫療保障產品,以迎合不同客戶的需要,近年更推行網上索償方案,只需一分鐘即完成網上提交索償程序#,過程方便快捷。

#受有關條款及細則約束

了解更多有關自願醫保計劃

了解更多宏利eClaims網上索償服務