- motherhood

- by jennymeyerswong

- 04/06/2018

上一篇與大家分享了一個真實個案(案例分享),兩姐弟因只有姐姐買了醫療保險,感受到差天共地的醫療對待。這一篇我會詳細講述選擇及購買醫療保險的注意事項。

應購買哪種醫療保險?

坊間的醫療保險計劃真的五花八門,我們大致可以分為以下三至四個級別: 「基礎」或「普通」(俗稱「普通大房」)類別保障計劃、「半私家」及「私家」房間的保障計劃。很多中產家庭會選擇「普通大房」的醫療保障給小孩,由於保費相宜,保障範圍亦算全面,確是一個不錯的選擇。以下就是一個「普通大房」醫療保障的範圍供大家參考:

《表1》「普通大房」保障計劃

若果想因應自己需要倍增保障範圍,亦可投保更高醫療保額的計劃,保費亦相對地提升。

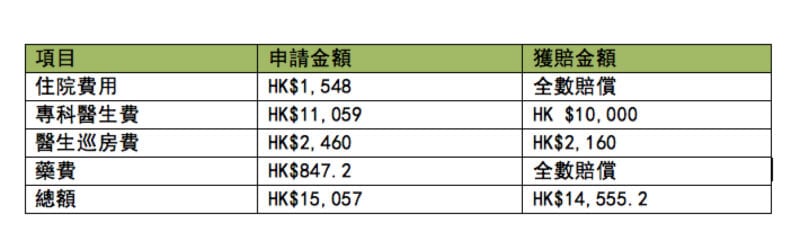

參考上一篇的實例, 家姐在私院住了兩天半,退燒後便順利出院,共花了約HK$ 15,000 ,包括住院費用、醫療及藥物費用;當中逾HK$ 14,500 成功申請醫療賠償:

《表2》個案中家姐住院後所獲得的賠償

基本醫療保險計劃的保費昂貴嗎?

事主為女兒投保的是普通大房醫療保障計劃,每月保費約HK$270。醫療保險是消費型的保障類別,每年可按自己的需要而續保,保費會因應投保人的歲數增長而每年有所調整。

鑒於醫療保險是消費型類別,沒有特定的供款年期,有機會因為醫療保費不斷增加,未能妥善地做好醫療上的風險管理。這幾年坊間盛行一項醫療融資的方案,可供投保人選擇目標供款年期,運用保單融資的概念從而得到終身的醫療保障。

家長可因應自己的需要為子女選擇以上兩項不同的醫療保障方案;前者着重即時醫療保障需要,而後者則是較未雨綢繆,希望為子女未來作出周詳而長遠的保障安排。

總括而言,無論選擇哪項保障計劃,為子女的醫療保障作出適當安排是不可缺少的。以上篇的分享為例,弟弟因入院時發現有心漏問題,若想投保,均會將與心漏有關的疾病列入「不保事項」。

因此,及早為自己心愛的子女作出周詳的醫療保障安排,才可以真正防止突如其來龐大的醫療開支,令父母安心,讓小孩健康快樂地成長。

本文作者:

理財專家 黃清敏 Jenny Meyers Wong

富有十多年經驗的資深理財顧問,2013南華早報及香港財務策劃師學會合辦的全港財策師比賽冠軍,具備香港財務策劃師(CFP)、國際金融理財師(CFP)、美國認證財務顧問(CFC)、中國註冊理財規劃師(CICFP)、核准退休顧問(QRA)等專業資格,提供保險及投資各方面的理財方案。如有個別理財問題,可聯絡 meyersjenny@ymail.com